캐나다정부 채권수익률이 16년만의 최고치로 치솟으면서, 고정금리 모기지 금리가 높아질 것으로 전망되고 있습니다.채권수익률과 고정금리 모기지금리는 상호 밀접한 관계로, 채권수익률의 상승은 모기지금리의 상승을 뜻합니다. 이로인해, 모기지 전문가들은 모기지금리가 20~30 베이시스 포인트 인상할 수 있다고 말하고 있습니다.

문제는 채권 수익률이 계속 상승한다면 모기지 금리가 더 높아질 가능성이 있습니다.현재 대부분의 모기지 금리가 6%를 넘어섰기 때문에, 다음 주까지 5% 범위 내의 금리는 대부분 사라질 것으로 보입니다.모기지로직의 데이터에 따르면, 20% 미만의 다운페이를한 모기지의 5년고정 모기지 대출의 금리평균은 5.79%이며20% 이상의 다운페이를한 5년고정 모기지의 평균 금리는 현재 6.34%입니다.

그러면 언제쯤 모기지 이자율이 하락할까요 ?

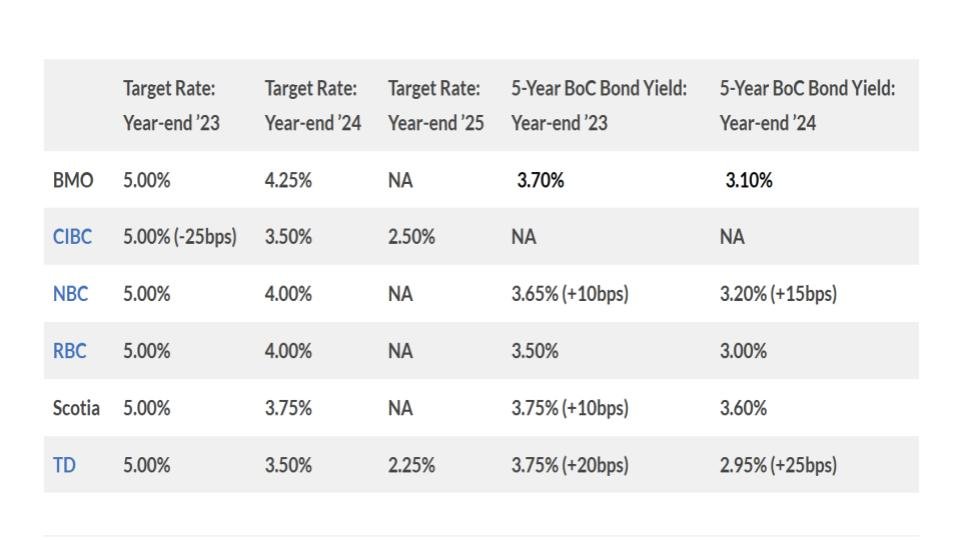

현재 시장에서는 올해 말까지 두번의 추가적인 인상가능성이 고려되고 있지만, 대부분의 전문가들은 중앙은행이 마지막으로 한번더 0.25% 포인트를 인상할 것이라고 생각하고 있습니다.그리고 주요 대형은행들은 중앙 은행이 더이상의 금리인상을 안할 것으로 여기고 있습니다.

많은 금융전문가들은 캐나다중앙은행이 금리를 인하하는 시점을 2024년 하반기로 전망하고 있습니다.역사적으로 캐나다중앙은행의 마지막 금리인상과 첫금리인하 사이의 간격이 대략 10개월인 것으로 알려져 있습니다.

이번 주에 발표된 모기지 Professional 캐나다의 조사 결과에 따르면, 모기지 보유자의 65%가 다음 3년내에 모기지 갱신을 앞두고 있습니다. 그 중 69%는 높은 모기지 금리로 갱신하는 것에 대해서 불안감을 가지고 있는 것으로 나타나고 있습니다.

지금까지의 금리 인상으로 인해 모기지상환 비용이 역대 최고수준으로 상승하고 있습니다.일반적인 주택을 구매하기 위해 필요한 월별 모기지 지급액은 월 3,600달러에 달하며, 1년 전보다 21% 증가했으며 지난 2년 동안 80% 증가했습니다.

지금까지 캐나다모기지 전망을 살펴보았습니다.