중앙은행의 8차례에 걸친 이자율 인상으로, 새로 주택을 구입하거나 모기지 갱신을 앞둔 사람들에게는 모기지 이자율은 정말로 큰 관심사입니다. 최근 이자율 트렌드를 보면 변동금리 이자율은 올라가는 반면, 고정금리 이자율은 내려가는 반대현상이, 일어나고 있습니다.

이번시간에는 최근 모기지 트랜드에 대해서 살펴보겠습니다.

고정금리가 높고, 변동금리가 낮은 것이 일반적인 현상입니다. 변동금리는 금리가 올라가더라도, 올라간 금리를 모기지에 반영 할 수 있습니다. 이러한 이유로 은행입장에서는 위험부담이 작기때문에, 변동금리가 저렴한 이유입니다.

MortgageLogic자료에 의하면, 일부 금융기관과 모기지브로커들이 고정금리를 조금씩 내리고 있습니다. 5년고정 모기지 이자율은 2023년 1월초보다 0.2%하락한 것으로 나타나고 있습니다.

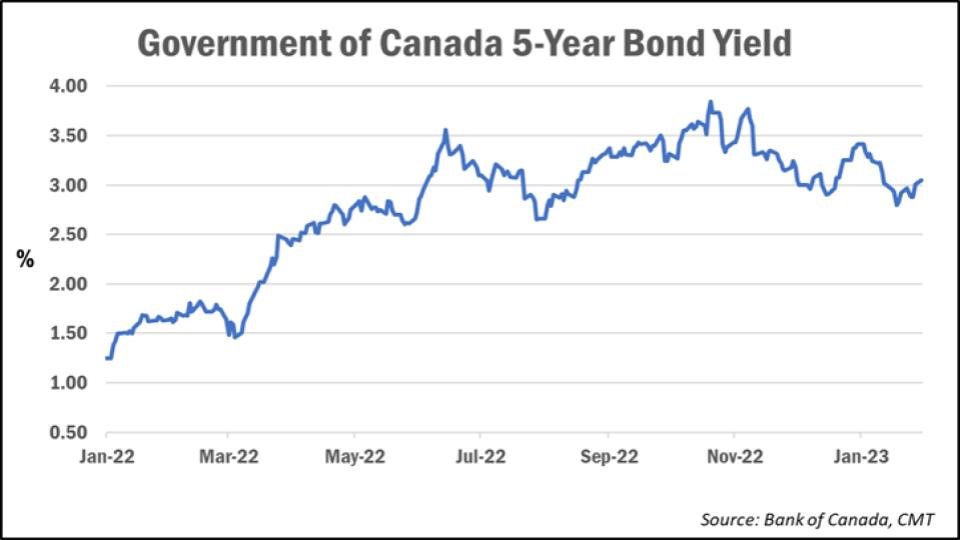

5년고정금리가 내려간 가장 주된이유는 캐나다 국채 수익율이 하락하였기 때문입니다. 국채금리가 하락하는 이유는 캐나다 경제에 대한 전망이 좋지 않다는 것 이지만, 당장 모기지를 얻어야 하는 사람들에게는 좋은 소식입니다.

캐나다 정부 국채 수익율은 작년 10월에 3.89%이었으며, 이달초에 3.4%에서 현재 3.05%로 하락하였습니다. 국채 수익율이 하락하게 되면, 은행에선 그만큼 자금조달 비용이 줄어들기때문에 고정금리를 내릴 수 있는 여건이 되는 것 입니다.

국채수익율이 하락하는 추세가 지속된다면, 고정금리는 몇달이내에 5%대에서 4%대로 진입할 것으로 생각됩니다.

캐나다 중앙은행은 최근 많은 사람들이 변동금리를 선택하기 보다는 단기고정 모기지를 선택하는 경우가 늘고 있다고, 발표하였습니다. 3명중 1명은 3년미만의 단기 고정 모기지를 선택하는 것으로 나타나고 있습니다.

단기고정금리를 택하는 주된이유는, 많은 사람들이 모기지 이자율이 하락할 것으로 예상하기 때문입니다.

은행에서 현재, 변동금리가 고정금리보다 높은 이유는 무엇일까요 ? 은행들도 앞으로 금리가 하락할 것으로 예상하기 때문에, 고객들을 고정금리로 유도해서 높은 수익을 얻기 위한 전략입니다.

캐나다는 특별한 경제적 이슈가 없는한, 이자율은 하락할 것으로 보입니다. 이자율이 하락한다면, 5년고정 모기지를 얻는 사람들에게는 큰 손해가 될 수 있습니다. 현재 상황에서는 이자율이 조금 비싸더라도 변동금리 모기지로 하거나, 3년 미만의 고정금리 모기지가 좋을 것으로 생각됩니다.