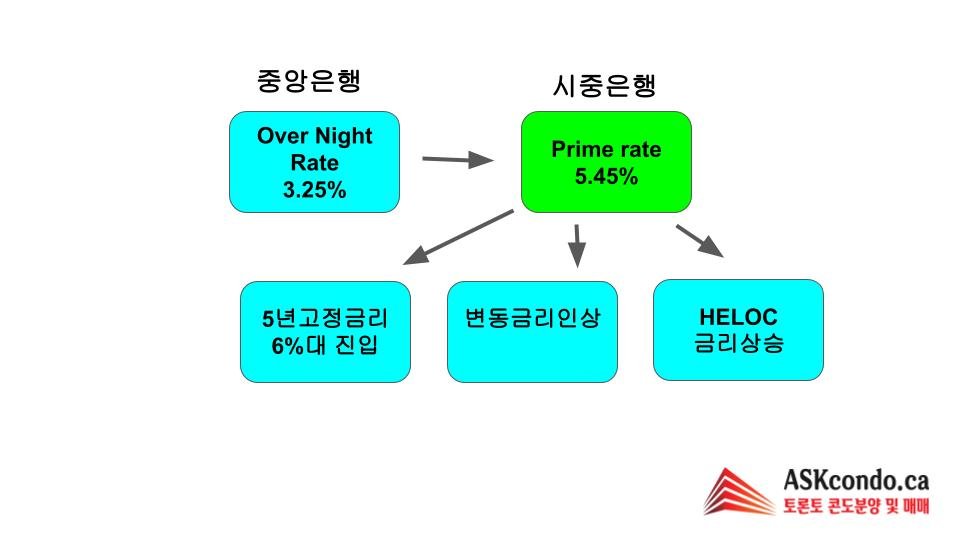

최근 들어 캐나다 중앙은행에서 0.75%의 기준금리를 인상하였습니다. 캐나다 주요 은행의 Prime rate는 5.45%로 인상되어 고정 대출금리는 6%를 넘어가고 있습니다. 몇 차례의 기준금리 인상을 통해서 시중은행의 모기지 금리가 3배이상 상승 했습니다.

특히 모기지 금리의 인상으로 집을 담보로 한 금융상품인 HELOC(Home equity line of credit)을 이용하여 대출을 받으신 분들의 부담이 늘어나고 있습니다.

이번시간에는 최근 언론에서 많이 이야기되고 있는 Trigger rate에 대해서 알아보도록 하겠습니다.

모기지 금리는 고정금리와 변동금리가 있습니다.

고정금리의 경우 특정한 기간 동안은 중앙은행의 기준금리가 변동 되더라도 정해진 금액으로만 내기 때문에 금리가 인상되는 시기에 많은 분들이 선택하는 모기지 옵션입니다.

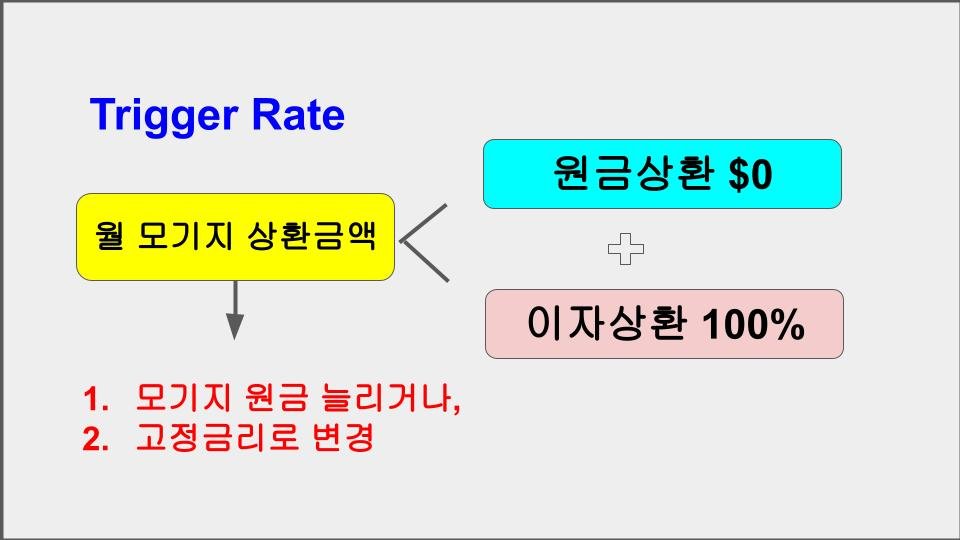

대부분의 변동금리의 경우, 기준금리가 인상되어도 매달 모기지를 내는 총금액은 같습니다. 하지만 내가 납입하고 있는 전체금액에서 이자부분이 늘어나고 원금부분이 줄어들게 설계가 되어 있습니다. 지속적으로 기준금리가 인상되게 되면 원금부분은 줄지않고 이자부분이 계속 늘어나게 됩니다..

이자부분이 늘어나 원금부분이 줄지않게 되는 것을 트리거 레이트(Trigger Rate)라고 합니다.

이러한 상황이 발생하면 2 가지 시나리오가 있습니다. 첫 번째는 변동금리를 유지한채 모기지 납입금액을 늘릴 수 있습니다. 두 번째는 고정금리로 모기지를 바꾸실 수 있습니다.

어떤 선택으로 하던 기존에 내던 모기지 금액보다 많이 내게 되어 있어 가계부담이 늘어 날 수 밖에 없습니다.

최근 중앙은행의 이자율 인상으로 75만 가정의 모기지가 Trigger rate에 도달할 것으로 예상되고 있습니다. 개인마다 재정상태가 다르기 때문에 단정할 수는 없지만 가구 소득의 대부분을 모기지 지출에 사용하는 경우는 심각한 상황에 직면할 수 있습니다. 이로인해 팔려고 하는 매물이 늘어날 수 있어, 부동산 시장에는 좋지 않은 영향을 줄 것으로 예상됩니다.